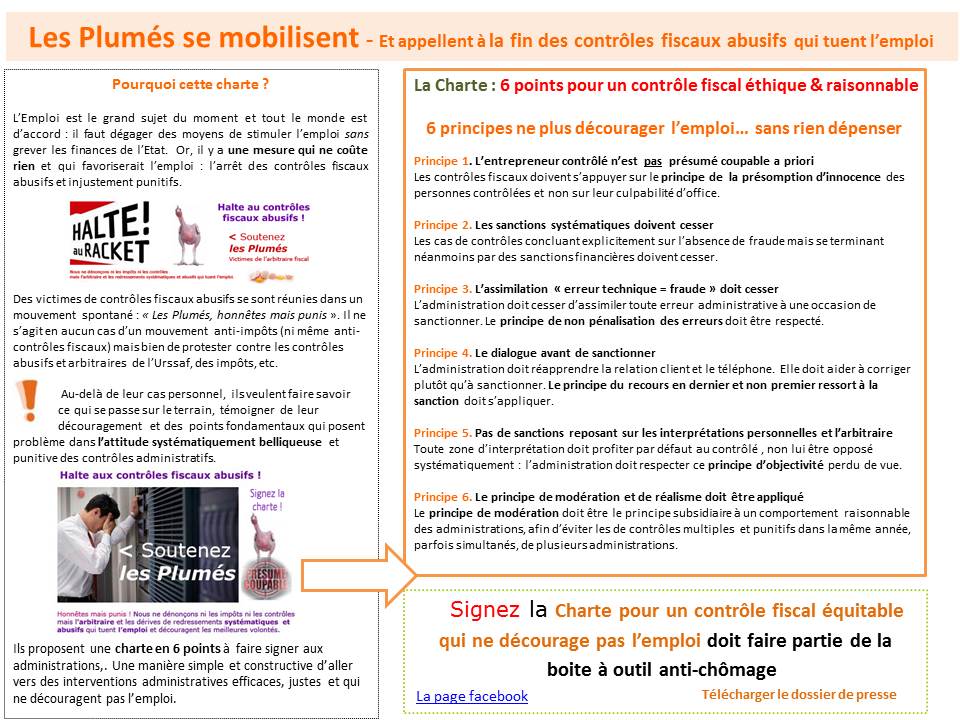

De quoi s’agit-il ?

Il s’agit du mouvement des Plumés, honnêtes mais punis. Des petits entrepreneurs ayant subi des contrôles fiscaux abusifs, avec des décisions arbitraires. Le fondateur a subi 6 contrôles en 18 mois… qui dit mieux ?

De manière constructive, les Plumés proposent une Charte de bon comportement en 6 points à faire signer aux fonctionnaires du fisc et de l’Urssaf : il s’agit de mettre fin à des dérives inquiétantes dans les contrôles dans le fond et sur la forme. Un expert le confirme : 80 % des contrôles sont aujourd’hui injustifés. Une réalité qui sur le terrain décourage les meilleures volontés et nuit à l’emploi.

Voici en une page, résumé l’essentiel de l’action des entrepreneurs « Plumés – honnêtes mais punis » :

> le motif de leur action

> leur proposition : une charte en 6 points

*

*

Le texte de la Charte

La Charte pour un contrôle fiscal qui ne décourage pas l’emploi

6 principes ne plus décourager l’emploi sans rien dépenser

Principe 1. L’entrepreneur contrôlé n’est pas présumé coupable a priori

Les contrôles fiscaux doivent s’appuyer sur le principe de l’innocence présumée des personnes contrôlées et non sur leur culpabilité (1). Ce principe fondamental qui prévaut dans tous les domaines, y compris dans le cas de meurtres ou de délit, doit s’appliquer quand l’administration contrôle un entrepreneur. Les administrés ne doivent pas être considérés comme étant « présumés coupables » et prouver leur innocence : c’est à l’administration de prouver leur culpabilité.

Principe 2. Les sanctions systématiques doivent cesser

Les cas de contrôles concluant explicitement sur l’absence de fraude mais se terminant néanmoins par des sanctions financières doivent cesser. (2) Un contrôle fiscal ou administratif qui constate qu’une personne n’a pas cherché à frauder ou à éviter ses obligations doit se solder par « zéro amende ». Le principe de la non sanction doit être réaffirmé comme l’approche par défaut des administrés et non l’inverse comme c’est aujourd’hui trop souvent le cas.

Principe 3. L’assimilation « erreur technique = fraude » doit cesser

L’administration doit cesser d’assimiler toute erreur administrative à une occasion de sanctionner et de tirer ainsi profit de la complexité de l’environnement juridique et réglementaire (droit social, droit fiscal,…) comme alibi à des pénalités financières. Par défaut, le principe de non pénalisation des erreurs doit être respecté. (3)

Principe 4. Le dialogue avant de sanctionner

L’administration doit réapprendre la relation client et le téléphone. Elle doit aider à corriger plutôt qu’à sanctionner. Les fonctionnaires qui constatent une erreur doivent se tourner vers l’administré et lui parler plutôt que de rédiger a priori des mémos motivant l’envoi d’une « proposition » de pénalités. Avant de pénaliser, ils doivent répondre aux sollicitations des administrés impuissants face «au mur impénétrable » de l’administration. Le principe du recours en dernier et non premier ressort à la sanction doit s’appliquer. (4)

Principe 5. Pas de sanctions reposant sur les interprétations

personnelles et l’arbitraire

Toute zone d’interprétation doit profiter par défaut au contrôlé et non lui être systématiquement opposé. En cas de flou ou d’incertitude, l’administration ne doit pas recourir à la subjectivité des ses agents pour imposer des pénalités qui vont varier d’un contrôle à l’autre selon l’humeur du fonctionnaire. Seuls des éléments indéniables et factuels, non subjectifs peuvent fonder une sanction : l’administration doit respecter ce principe d’objectivité perdu de vue. (5)

Principe 6. Le principe de modération et de réalisme doit être appliqué

Le principe de modération doit être le principe subsidiaire à un comportement raisonnable des administrations, afin d’éviter les de contrôles multiples dans la même année, parfois simultanés, de plusieurs administrations. (6) L’administration doit appliquer les textes avec réalisme en tenant compte de l’évolution des métiers et technologies sans faire fi des conditions réelles de fonctionnement des entreprises modernes. (7)

*

A lire absolument

")

pour faire des économies d’énergie")